| Главная » Статьи » Методические материалы » Примеры решения задач |

Не смотря на большой комплекс уже разработанных внутрифирменных методов управления рисками, наиболее оптимальными вариантами их минимизации до сих пор остаются два универсальных способа:

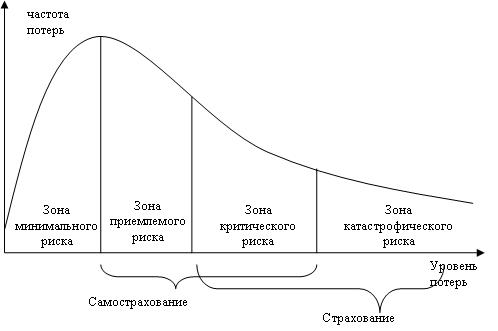

Самострахование в виде резервирования средств применяется при низком уровне рисков (небольшие потери и относительно невысокая частота их появления). Создание страхового финансового резерва предусматривает установление соотношения между потенциальными рисками, которые влияют на стоимость проекта, и размером расходов, необходимых для преодоления возможных проблем в ходе реализации проекта. Наиболее угрожающие по своим последствиям риски обычно страхуют. По своей природе, страхование - это передача риска, при этом отношения между страховщиком и страхователем предусматривают, что страховщик вносит обусловленную сумму страхового платежа, а стрхователь компенсирует сумму убытка в случае реализации риска. Выбор способа возмещения потерь (страхование или самострахование) осуществляется исходя из соотношения уровня потерь и частоты возникновения этих потерь, а также из экономической целесообразности применения того или иного способа. Соотношения целесообразности применения указанных способов управления риском представлено на рис. 1

Сравнительная оценка экономической эффективности при выборе одного из вариантов – страхования или самострахование, осуществляется с помощью метода, который в западной литературе получил название метод Хаустона. Суть метода Хаустона заключается в оценке влияния разных способов управления риском на «стоимость организации» (value of organization). Стоимость организации можно определить через стоимость ее свободных активов. Свободные (чистые) активы организации - это разность между стоимостью всех ее активов и обязательствами. При страховании организация платит в начале финансового периода страховые взносы и гарантирует себе компенсацию ущерба в будущем. Стоимость организации в конце финансового периода при осуществлении страхования выражается формулой:

где: Si - стоимость организации в конце финансового периода; S - стоимость организации в начале финансового периода; P - размер страховой премии; r - средняя прибыльность работающих активов. При условии страхования рисков считается, что величина возможного ущерба не влияет на стоимость организации, поскольку он, как предполагается, полностью компенсируются за счет страховых возмещений. При самостраховании организация полностью сохраняет собственные риски и формирует специальный резервный фонд - фонд самострахования. Влияние на величину свободных активов полностью сохраненных рисков можно оценить с помощью следующей формулы:

где: SR - стоимость организации в конце финансового периода при полностью сохраненных рисках; L - ожидаемые потери при наступлении страховых случаев (Lmax или Lcp); F - величина резервного фонда самострахования рисков; i - средняя прибыльность активов фонда самострахования рисков. Среднее значение ожидаемых потерь (Lср) определяется как среднее ожидаемое значение потерь. Максимальное значение ожидаемых потерь (Lmax) определяется как сумма всех возможных потерь. Также, в этом методе, предполагается, что оба способа управления риском в равной степени покрывают потери от его реализации. При самостраховании организация несет два вида ущерба – прямые и косвенные. Прямой ущерб выражается в виде ожидаемых годовых потерь (L). Кроме ожидаемых потерь, определенные средства должны быть направлены на формирования резервного фонда самострахования рисков (F), чтобы обеспечить их компенсацию, при чем с некоторым запасом. Предполагается, что активы, находящиеся в резервном фонде самострахования риска являются более ликвидными, чем активы, которые инвестированы в производство, поэтому они приносят меньшую прибыль. Следует также отметить, что для большей точности расчетов часто используют метод дисконтирования денежных потоков, что связано с:

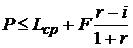

Сравнив, таким образом, между собой значений Si и SR можно сделать вывод о большей экономической эффективности страхования или самострахование. При этом, чем больше размер сформированного организацией резервного фонда самострахования, тем менее эффективным считается использования этого метода. Эффективность самострахования падает с увеличением доходности деятельности организации и возрастает с увеличением прибыльности ликвидных высоконадежных инвестиций. Условием эффективности использования страхования является выражение:

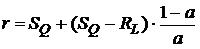

Исходя из неровности (3) можно сделать вывод, что максимально допустим размер страховой премии (P) должны быть не больше за сумму ожидаемого среднего ущерба (Lcp) и среднего размера резервного фонда самострахования (F). Размер фонда самострахования обычно принимается как максимально приемлемое значение ожидаемого ущерба:

Стоимость (первоначальная) организации (S) оценивается по величине активов и определяется исходя из соотношения стоимости собственного капитала, суммы банковского кредита и стоимости товарного кредита (кредиторской задолженности за товары (работы, услуги). Стоимость собственного капитала определяется по формуле:

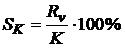

где: SK - стоимость собственного капитала, который функционирует в отчетном периоде; Rv - величина чистой прибыли; K - среднегодовая сумма собственного капитала. Стоимость банковского кредита оценивается на основе ставки процента за кредит, которая увеличивается на размер других расходов предприятия, обусловленных условиями кредитного договора и уменьшается на ставку налога на прибыль с целью отображения реальных затрат предприятия.

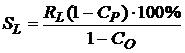

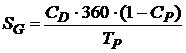

где: SL - стоимость одолженного капитала, привлеченного в форме банковского кредита, или облигаций, %; RL - ставка процента за банковский кредит (норма капитализации); CP - ставка налога на прибыль; CO - уровень расходов по привлечению банковского кредита (выпуска облигаций). Стоимость товарного (коммерческого) кредита (SG) рассматривается как беспроцентный кредит.

где: CD - размер ценовой скидки при расчете за продукцию денежной наличностью; TP - средний срок отсрочки платежей. Соответственно стоимость организации на начало отчетного периода определяется как:

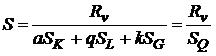

где: a, q, k - соответственно значение удельного веса каждого элемента активов организации в общей структуре активов; SQ - норма капитализации потока доходов. Учитывая наличие привлеченного капитала организации среднюю прибыльность собственных (работающих) активов (r) можно определить по формуле:

Прибыльность средств фонда риска (i) по обыкновению меньше от средней прибыльности собственных активов и определяется прибыльностью высоколиквидных ценных бумаг или процентом по банковским депозитам. Пример практического применения метода Хаустона Исходные данные: величина чистой прибыли полученной организацией в текущем году (Rv) составляет 279 тыс. грн., среднегодовая сумма собственного капитала (K) – 1505,9 тыс. грн.; ставка процента по банковскому кредиту (RL) равняется 24%; ставка налога на прибыль (CP) составляет 25 %; уровень расходов по привлечению кредита (CO) – 10%; средняя сумма ценовой скидки при расчете за продукцию денежной наличностью (CD) составляет 5%; средний срок отсрочки платежа (TP) составляет 2 месяца. Удельный вес собственного капитала в общей сумме активов предприятия составляет 76,82%, краткосрочных кредитов банков - 0,03%, кредиторская задолженность за товары (работы, услуги) - 11,81%. Средняя прибыльность активов фонда самострахования рисков (i) определяется как средний процент за депозитами и составляет 10%. Для организации определены такие виды рисков: форс-мажорные обстоятельства, потери от которого прогнозируются в размере 4 % от суммы активов с вероятностью 20 %; задержки в оплате контрагентами, поставок материалов и комплектующих (коммерческие риски), потери от которого составляют 5 % от суммы активов с вероятностью 60 %; риски повреждения имущества и основных средств, потери от которого составляют 11 % от суммы активов с вероятностью 10 %. Решение: Стоимость собственного капитала (SK):

Стоимость банковского кредита (SL):

Стоимость кредиторской задолженности (SG):

Для определения стоимости организации данные записываем в табл. 1

Соответственно, стоимость организации в начале периода (S) в денежном выражении составляет:

Прибыльность собственных (работающих) активов (r) составляет:

Наиболее сложным этапом расчета страхового резерва является оценка потенциальных последствий риска, а также определение величины необходимого размера резерва. Размер резерва можно определить методом экстраполяции, экспертным методом или методом аналогов, путем умножения возможной величины потерь на вероятность их возникновения. Пример определения размера страховой резерв экспертным методом представлен в табл. 2

Соответственно:

Размер максимально приемлемой для страховщика страховой премии, исходя из возможных потерь, равняется:

или:

Тогда стоимость организации при условии страхования рисков будет равен:

Стоимость организации при условии принятия риска на себя будет равен:

Соответственно, можно сделать вывод, чти исходя из уровня и структуры риска следует избирать вариант принятия риска на себя (формирования резервного фонда самострахования риска) поскольку SR>Si. А экономический эффект в данном случае будет составлять 4,51 тыс. грн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 11076 | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||