| Главная » Статьи » Методические материалы » Теоретические материалы |

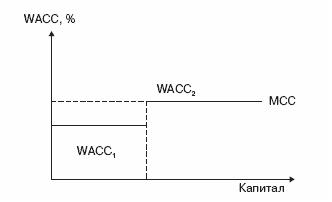

СОДЕРЖАНИЕ Введение в инвестиционный анализ расчетов по средневзвешенным затратам на капитал на практике приводит к многочисленным ошибкам. Наблюдаются две крайние позиции. Часто не учитывается эффект «проект плюс компания» и расчет WACC делается исключительно под проект (с весами и стоимостями элементов капитала проекта). Например, если компания, реализующая проект, работает полностью на собственном капитале, а проект на 50 % финансируется за счет заемных средств, то в качестве весов WACC принимается 0,5 — по собственному и 0,5 — по заемному капиталу, что является ошибкой. Пример 22 Рассмотрим компанию с долей заемного капитала в общем капитале 30 % (капитал привлечен под 12 % годовых) и собственным капиталом, который обходится компании в 16 % годовых. Текущее значение WACC = 12 % (1 – 0,24) × 0,3 + 16 % × 0,7 = 13,9 % Компания осуществляет инвестиции, которые финансируются на 50 % собственным капиталом и на 50 % заемным. Ошибкой будет расчет WACC проекта с весами 0,5 и 0,5. Если капитал компании до принятия проекта составлял 1000, а проект увеличивает основной капитал до 1500 (инвестиции составляли 500), то при расчете WACC доля собственного капитала должна составить: (700 + + 250) / 1500 = 63 %. Для первого года дисконтирование денежных потоков следует осуществлять по ставке WACC = 12 % (1 – 0,24) × 0,37 + 16 % × 0,63 = 13,45 %. Так как за первый год проект может создать стоимость, то доля собственного капитала увеличится и для второго года WACC примет иное значение. Было бы не верно использовать приведенный алгоритм в случае, если проект полностью финансируется за счет заемного капитала. Ошибочный расчет: WACC = 12 % (1 – 0,24) × (300 + 500)/1500 + 16 % × (700/1500). Увеличение финансового рычага должно привести к увеличению риска кредиторов, и привлечь деньги под 12 % уже не удастся. Аналогично с увеличением риска собственного капитала растет требуемая доходность по этому элементу. Выход из этой ситуации — расчет скачков WACC, как показано на рис. 24. Пример 23 Рассмотрим двухлетний проект, предполагающий инвестиционные затраты в 100 денежных единиц. Прогнозируемые денежные потоки проекта приведены в табл. 32. В ней показаны особенности оценки эффекта для владельцев собственного капитала (столбец 3).

Рис. 24. График изменения WACC с ростом нового капитала по инвестиционным проектам Другая крайность, наблюдаемая при оценке инвестиционных проектов, — применение в качестве барьерной ставки проекта величины WACC по компании. Если проект компании генерирует гарантированно денежные потоки, то в качестве ставки дисконта должна применяться не оценка WACC, а безрисковая ставка на рынке. Парадоксально, но исследование Tarun K. Mukherjee, Halil Kiymaz, H. Kent Baker показало, что даже при рассмотрении инвестиций в покупку готовой компании в рамках стратегии внешнего роста 61 % компаний применяют в качестве ставки отсечения WACC по своему бизнесу[8]. Даже если выбор весов источников финансирования по проекту и по компании совпадает, как и совпадают операционные риски (например, рассматриваются проекты расширения деятельности или замены оборудования), все равно оценка проекта по WACC компании приводит к ошибочному результату. Покажем причину такой ситуации на численном примере, где второй метод позволит получить правильную оценку.

Причина в расхождении оценок прироста стоимости за счет инвестиционного проекта — не учет изменения структуры капитала в традиционном методе: предполагается, что и в первом, и во втором году соотношение источников финансирования сохраняется (50:50), хотя это не так. Уже в первом году проект создает добавленную стоимость, и доля собственного капитала для второго года выше чем 50 %. Метод WACC не учитывает этого нюанса. Более корректно было бы пересчитывать и WACC, и требуемую доходность по собственному капиталу с учетом изменения финансовых рисков по годам проекта — чем выше создаваемая по годам стоимость, тем больше нарастает собственный капитал и меньше финансовые риски, а значит — и премия за риск. Один из методов пересчета предложен М. Миллером и Ф. Модильяни и носит название «скорректированной ставки отсечения по проектам». Скорректированная ставка, которая должна использоваться вместо WACC: k* = kММ = k0 × (1 – T × L), где k0 — требуемая доходность по проекту (компании) при финансировании полностью за счет собственного капитала; Т — ставка налога на прибыль; L — относительный вклад проекта в возможность изменения структуры капитала компании. Если структура финансирования проекта соответствует структуре капитала компании, то L — используемый финансовый рычаг (D/V). Если проект за счет генерируемой стоимости (NPV) позволяет увеличить долю займа, не меняя при этом требуемую доходность по собственному капиталу, то новое значение L = (заемный капитал проекта) / инвестиционные затраты проекта. Общая оценка проекта с введением скорректированной ставки равна NPV = –C0 + СFp/k*, где CFp — операционные денежные потоки проекта. Приведенная формула kММ строится на жестких предпосылках относительно финансовой политики компании и рассматриваемого проекта. Предполагается, что проект генерирует на бесконечном периоде времени аннуитетный денежный поток (CFp), а компания поддерживает постоянную величину займа. Несмотря на жесткие предпосылки, С. Майерс (1974) показал, что формула может работать для проектов ограниченного периода жизни и с различными номинальными потоками, порождая ошибку в оценке стоимости в пределах 2–6 %. Еще одна претензия к WACC компании в приложении к проектам — наличие портфеля проектов. Ошибочно требовать по всем проектам инвестиционного портфеля компании соблюдения критерия: IRR > WACC. Часть проектов в портфеле могут быть менее эффективными (и даже убыточными, так как несут социальную нагрузку), а другая часть проектов должна взять на себя тогда повышенные обязательства по доходности. Сформулируем условия, при которых применим WACC компании в качестве ставки отсечения по проекту. 1. Рассматриваемый проект

генерирует постоянные, бесконечные денежные потоки и вносит постоянный вклад в

долговой потенциал («займовую мощность») компании. 2. Проект не изменяет рисковых характеристик активов компании. 3. Компания уже достигла своего целевого финансового рычага, и реализация проекта не приводит к изменению этого показателя.

| |||||||||||||||||||||||||||||||||||||||

| Просмотров: 6155 | | |||||||||||||||||||||||||||||||||||||||