| Главная » Статьи » Методические материалы » Теоретические материалы |

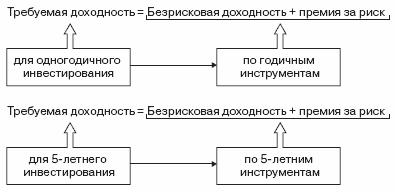

СОДЕРЖАНИЕ Так как при абсолютной гарантии денежных потоков, генерируемых инвестиционным проектом, альтернативным вариантом для инвестора является безрисковый финансовый актив, то требуемая доходность такого инвестирования может быть определена по безрисковой ставке на рынке (kf). Традиционное определение — безрисковым называется актив: Выявить этот актив на рынке позволяют три основные положения: Требование максимальной защищенности от риска выдвигает на место претендента актив, определяющий заемный капитал, так как в любой финансовой системе кредитор (владелец заемного капитала) лучше защищен и его риск меньше, чем риск владельца собственного капитала. Здесь следует оговорить еще одно требование к безрисковой ставке — отсутствие риска дефолта. Выбор kf требует определиться по трем моментам: 1) о каком заемщике вести речь (выбор заемщика); 2) вид заимствования (например, купонная или бескупонная облигация); 3) срочность заимствования. В большинстве практических построений оценки безрисковой ставки в качестве заемщика рассматривается государство, так как этот заемщик принципиально отличается от всех других на рынке тем, что риск отказа от платежа минимален (в его руках на крайний случай есть печатный станок, позволяющий выпустить в обращение «любое» количество денежных знаков и погасить ранее принятые на себя обязательства). Минимальный риск государственных заимствований подтверждают и статистические оценки дисперсии государственных ценных бумаг. Вторым претендентом на роль заемщика может выступать негосударственный банк с высоким уровнем надежности (например, с высоким рейтингом — не ниже кредитного рейтинга страны). При выборе между купонными и бескупонными облигациями заемщика предпочтение отдается бескупонным, так как по ним отсутствует риск несвоевременности выплаты купона (дополнительный риск к дисконтной облигации). По дисконтным ценным бумагам выполняется и требование отсутствия риска реинвестирования, так как весь доход присваивается инвестором в момент приобретения облигации с дисконтом. По выбору срочности безрискового инструмента единого мнения нет. Так как на рынке обращаются обычно кратко-, средне- и долгосрочные государственные ценные бумаги, то конкретные значения kf в расчетах могут отличаться. Для экономически развитых стран характерна нормальная форма кривых доходности, отражающая больший риск, связанный с большим сроком обращения, что выражается в увеличении доходности с ростом срока обращения на рынке. Соответственно, при выборе ценных бумаг с большим сроком обращения значения kf оказываются выше. В аналитических расчетах применяются три подхода. 1. Использование краткосрочных ценных бумаг для оценки kf. Например, для США используются значения доходности по трех-месячным казначейским векселям (Tbill). Этот подход аргументируется наименьшим риском по краткосрочным ценным бумагам и необходимостью получения оценок параметров модели на конкретный момент времени. По данным анализа 27 крупнейших компаний США, в 1990-е годы только 4 % компаний использовали этот вариант[3]. Значения доходности краткосрочных инструментов инвестирования на рынке США по годам приведены в Приложении 5. 2. Среднесрочные оценки для параметров модели. Для США используются оценки по казначейским облигациям 1–2-летнего срока обращения. Например, этот подход рекомендуется в учебнике Дж. К. Ван Хорна («Основы управления финансами». — М.: «Финансы и статистика», 1997. — с. 421). По данным вышеупомянутого анализа 27 крупнейших компаний США, только 7 % компаний использовали 2–5-летние казначейские облигации США. 3. Долгосрочные оценки или оценки, соответствующие временному отрезку по инвестиционному решению. Наибольшее распространение нашли оценки kf по 30-летним государственным облигациям США или усредненные оценки по долгосрочным ценным бумагам на значительном временном промежутке (среднегеометрическое значение на отрезке 70 лет). Из проанализированных 27 компаний США 70 % применяли этот вариант. В расчетах аналитиков (оценка компаний, проектов) в качестве безрисковой доходности на 2005 и 2006 годы часто принималась оценка на уровне 4,25–4,5 % как оценка текущей доходности долгосрочных бумаг по американскому рынку. Введение среднегеометрических оценок приводит к увеличению значения безрисковой доходности, что видно из таблицы в Приложении 5. В расчетах аналитиков часто фигурирует оценка в 5 % как среднегеометрическая на 75-летнем отрезке. Другие оценки, соответствующие разным временным горизонтам, приведены в Приложении 5. Мы будем придерживаться мнения, что риск инвестирования и требуемая доходность владельцев капитала должны по срочности быть адекватны вводимым параметрам. Требуемая доходность для игроков фондового рынка (инвестирование на срок год или меньше) будет отличаться от требуемой доходности стратегических инвесторов, инвестирующих в проекты создания реальных активов компании с длительностью пять и более лет. Следовательно, при оценке акции как спекулятивного инвестирования и при оценке инвестиционного проекта ставка дисконта и вводимые параметры модели (например, безрисковая ставка доходности) не будут совпадать, что подчеркивается на рис. 14. Общее представление о текущей доходности высоконадежных инструментов различных финансовых рынков дают таблицы Приложения 5.

Рис. 14. Принципы выбора горизонта оценки доходности в зависимости от срока инвестирования Определенную сложность вызывает обоснование безрисковой ставки на развивающихся рынках. Наличие странового риска часто не позволяет корректно отобрать безрисковый актив из имеющихся на рынке финансовых активов. Для стран Латинской Америки и Восточной Европы аналитики часто предлагают в качестве безрисковой доходности применять ставки развитых рынков, скорректированные на премию за страновые риски. Локальная доходность безрискового актива рассчитывается как сумма доходности государственных ценных бумаг страны с развитым рынком капитала и спреда доходности, рассчитываемого крупнейшими аналитическими агентствами мира по кредитному рейтингу (метод кредитного рейтинга). В качестве оценки странового риска может выступать и фактически наблюдаемый спред доходности по гособязательствам, если в данной стране существует развитый рынок финансовых инструментов. Так как долгосрочные бумаги часто отсутствуют на локальном рынке, то на практике рассматривается спред по краткосрочным ценным бумагам: спред доходности = доходность краткосрочных ценных бумаг локального рынка минус доходность гособязательств соответствующего срока на рынке США. Итоговый расчет требуемой доходности для долгосрочных инвестиций будет иметь вид: kf локального рынка = kf как среднегеометрическое значение долговых бумаг США + спред по краткосрочным бумагам. Пример 7 При безрисковой доходности на рынке США 4,5 % (как среднегеометрическая доходность долгосрочных государственных облигаций) и превышении доходности краткосрочных государственных ценных бумаг страны Т над краткосрочными государственными ценными бумагами США (трех-месячные казначейские обязательства) на 3,5 процентных пункта, безрисковая доходность инвестирования в страну Т (доходность при ожидании 100 %-ной гарантии возврата) kf = 4,5 + 3,5 = 8 %. Если бета-коэффициент как показатель меры систематического риска компании ТОР, аналогичной компании в США, равен 0,95 (компания в той же отрасли, идентична структура издержек, финансовый рычаг), то значение бета-коэффициента компании ТОР в стране Т также может быть принято за 0,95, и при премии за рыночный риск 7 %, требуемая доходность по собственному капиталу компании ТОР составит 14,65 % = (8 % + 0,95 × (7 %). (Подробнее речь о бета-коэффициенте пойдет дальше.) Эта оценка получена в долларовом исчислении. Другим вариантом задания безрисковой ставки является использование данных локального рынка. Доходность государственных облигаций локального рынка является базой для задания безрисковой ставки и ориентиром для компаний рынка как по стоимости источников финансирования (процентной ставки), так и по срочности. Если государственное заимствование осуществляется в долларах или в евро, то пересчет в валюту локального рынка может быть реализован по формуле паритета процентных ставок. Пример пересчета приведен в Примере 8. При государственных заимствованиях РФ на уровне 7 % в долларовом исчислении и трехлетней форвардной ставке рубля к доллару в 32, номинальная ставка трехлетнего инвестирования в рублевом исчислении составит 10,57 % годовых. Пример 8 Базовая формула для периода n лет: Форвардная ставка (местная валюта/доллар) (1+ долларовая ставка) n = Ставка спот (1 + ставка в местной валюте) n. Форвардная ставка = Будущее значение (через n лет) курса местной валюты по отношению к доллару (например, количество рублей за доллар). Ставка спот — это текущий курс (например, рубля к доллару). Например, при текущем курсе 29 рублей за доллар и форвардной ставке в 32 рубля за доллар через три года при безрисковой ставке США в 5 % номинальная трех-летняя безрисковая ставка в рублевом исчислении составит: (1 + k)3 × 29 = 32 × (1 + 0,05) 3; k = 0,084 (8,4 %). При одногодичном рассмотрении при форвардной ставке в 30 рублей за доллар — расчет будет иметь вид: (1 + kUS) = 30/29 × 1,05; k = 8,6 %. Использование значений доходности государственных ценных бумаг локального рынка в местной валюте в качестве безрисковой ставки допустимо, если предположить, что отсутствует риск дефолта. Если риск дефолта возможен, следует откорректировать ставку заимствования по облигации на премию за риск дефолта исходя из следующего положения: Ставка по облигациям = Безрисковая ставка + Премия за риск дефолта. Следовательно, для нашего расчета: Безрисковая ставка в местной валюте = Ставка по государственным ценным бумагам локального рынка – Спред дефолта. Спред дефолта может быть определен на базе рейтинга суверенного долга страны в местной валюте. Пример 9 Если ставка по литовским государственным облигациям составляет 11 %, при этом рейтинг заимствования в местной валюте присвоен на уровне А, то вводится значение спреда дефолта для облигаций рейтинга А (это порядка 2 %), безрисковая ставка литовского рынка в национальной валюте в номинальном исчислении равна 11 – 2 = 9 %. Третьим вариантом задания безрисковой ставки является ставка высококлассных заемщиков локального рынка, например, для РФ этими заемщиками могут выступать Сбербанк и «Газпром». Этот вариант часто используется при отсутствии на локальном рынке долгосрочных ценных бумаг государства или подверженности их риску дефолта. Требования к выбору заемщика — большой размер активов и оборота, устойчивость позиции на рынке. Так как сложно предположить полное отсутствие дефолта по компаниям локального рынка или по государственным заимствованиям, то аналитики часто предлагают скорректировать наблюдаемую на рынке ставку заимствования на премию по дефолту (в диапазоне 1–3 %). Для российского рынка безрисковая доходность может быть принята на базе ставки доходности «Газпрома». Таблицы 15 и 16 показывают последние крупные заимствования компании. Аналитиками рассматриваются как отдельные займы, так и средняя фактическая ставка заимствования.

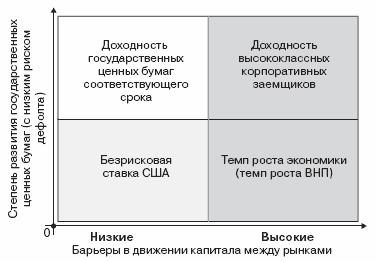

* Источник: отчет «Газпрома» по МСФО Значимость применения того или иного метода задания безрисковой ставки из четырех описанных показаны на рис. 15. Ключевыми факторами, которые определят выбор, являются открытость рынка капитала (низкие барьеры для движения) и степень развития локального рынка государственных ценных бумаг. Более адекватной оценкой без корректировок на спред дефолта может выступать оценка по высокосекьюритизированным ценным бумагам (бумагам, обеспеченным активами с высокой степенью защиты). На российском рынке примером такой секьюритизированной бумаги может выступать 15-летний облигационный заем «Газпрома» (1,25 млрд долл.) с доходностью при размещении 7,2 % годовых (лето 2004 г.). Для оценки ставки доходности на текущий момент времени следует ориентироваться на текущую доходность по этим ценным бумагам. Четвертым вариантом (альтернативным по отношению к доходности ценных бумаг локального рынка) задания безрисковой ставки доходности может выступать вариант оценки темпа роста экономики (прогнозируемый темп роста ВНП, если, конечно, он имеет место). Этот вариант предпочтителен по сравнению с предыдущими вариантами при наличии существенных барьеров по движению капитала. Покажем на примере определение требуемой доходности инвестирования по прогнозируемому темпу роста экономики. Пример 10 Финансовые аналитики оценивают акции компании ХY развивающейся страны Z для целей стратегического инвестирования. Темп реального роста национальной экономики страны Z, по данным аналитиков, составит в долгосрочной перспективе 3,5 %. Так как отсутствуют государственные ценные бумаги страны и слабо развит фондовый рынок, то для оценки доходности инвестирования используются корректировки глобального рынка. Более подробно варианты корректировок будут показаны далее. В рассматриваемом примере покажем один из возможных подходов к оценке рыночной премии за риск по кредитному рейтингу страны (агентство S&P присвоило рейтинг, которому соответствует премия за риск 2,5%) и выбора безрисковой доходности. Бета-коэффициент компании ХY (оценен методом аналогов) 0,9. Параметры модели могут быть приняты следующим образом: kf = 3,5 %; km — kf = 5,5 % + 2,5 % = 8 %. По модели САРМ реальная (без учета инфляции) требуемая доходность собственного капитала компании ХY: ks = 3,5 % + 0,9 × 8 % = 10,7 % (важность отличия реальных и номинальных процентных ставок и соответствия выбираемого значения прогнозируемым денежным потокам показана в главе 2). Значимость применения того или иного метода задания безрисковой ставки из четырех описанных показаны на рис. 15. Ключевыми факторами, которые определят выбор, являются открытость рынка капитала (низкие барьеры для движения) и степень развития локального рынка государственных ценных бумаг.

Рис. 15. Обоснование безрисковой ставки доходности для развивающегося рынка

| |||||||||||||||||||||||||||||||||||||||

| Просмотров: 9716 | | |||||||||||||||||||||||||||||||||||||||