| Главная » Статьи » Методические материалы » Теоретические материалы |

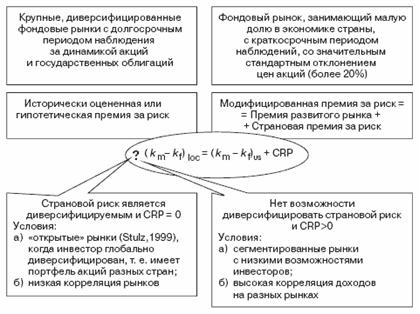

СОДЕРЖАНИЕ Можно выделить несколько сложных моментов оценки требуемой доходности развивающихся рынков (к которым относился и рынок России конца ХХ–начала ХХI века). 1. Информационная неэффективность рынка, когда цены финансовых активов не отражают быстро и адекватно приходящую на рынок новую информацию. Эта неэффективность связана как с неоперативностью и часто недостоверностью информации об активах, так и с нарушением основного принципа инвестирования (как отказа от текущего потребления ради получения отдачи в будущем) в случае получения собственности через приватизацию (бесплатную раздачу) или неправовой захват. Также на неэффективность влияют барьеры купли-продажи долгосрочных активов, слабая квалификация посредников и инвестиционный опыт разных групп инвесторов. В ряде случаев это ведет к нарушению принципа «за равный риск — равный уровень доходности». Однако с приходом реальных собственников, получивших владение через покупку за справедливую цену, а также с повышением ликвидности акций компании требования владельцев капитала выравниваются. 2. Специфика налогообложения может наложить отпечаток на формирование требуемой доходности капитала. Например, погашение части затрат из прибыли (выплата процентов), высокое подоходное (и двойное) налогообложение компаний влияют на дивидендную политику и как результат — на требуемую доходность собственного капитала. Значительно повлияло на показатели затрат на капитал существенное изменение налоговых условий, начиная с 2002 года (налоговая привлекательность дивидендных выплат со ставкой 6 %, а с 2005 года 9 %), появление налогового щита по заемному капиталу, отмена инвестиционных льгот по прибыли и фактическое повышение эффективной налоговой ставки (по ряду нефтяных компаний эффективная ставка налога на прибыль составляла до 2004 года 7–17,5 %). Отсутствие налогового щита (не уменьшение налогооблагаемой базы на величину выплачиваемых процентов по займам) или ограничения по налогообложению процентов (увязка со ставкой рефинансирования ЦБ) нарушали классическую зависимость стоимости заемного капитала от требуемой доходности и ставки налога на прибыль: Стоимость заемного капитала = Требуемая доходность по заемному капиталу × (1 – ставка налога на прибыль). С принятием Налогового кодекса (2002 г.) сняты целевые ограничения по налоговому щиту, но сохранился потолок по уменьшению налогооблагаемой базы за счет процентных выплат (ставка ЦБ, умноженная на коэффициент 1,1). Еще один сложный вопрос, связанный с налогообложением в РФ, касается возмещения НДС. Согласно определению Конституционного суда № 169-0 от 8 апреля 2004 года НДС по купленным на заемные средства активам (оборудованию, товарам, материалам и т. п.) замораживается на счете 19 («входящий НДС») до момента погашения кредита. По последующим уточнениям это относится только к недобросовестным налогоплательщикам, определение которых скорее вопрос нравственный, чем юридический. Годовой кредит под 20 % годовых фактически обойдется компании в 23 % (при ставке НДС 18 %). Такое удорожание кредита соответственно повысит и затраты по этому источнику финансирования. Следует корректно учитывать наличие страновых рисков и специфических рисков компаний. Два принципиальных момента должны быть оговорены при рассмотрении премии за риск на развивающемся рынке: В классической модели САРМ премия за средний риск на рынке определяется по спреду доходности рыночного портфеля и безрисковой доходности (km – kf), где за km на практике принимается доходность фондового индекса. Обычно берется значение индекса с большим набором активов (между индексами американского рынка Доу-Джонса (Dow Jones Industrial Average — DJIA) и S&P 500 — выбор будет сделан в пользу S&P 500). Для российского рынка возникает вопрос о выборе между индексами торговых площадок (РТС, ММВБ) или применением данных синтетического индекса, включающего все акции, торгуемые на фондовом рынке России. Так как история фондового индекса России, да и индексов других развивающихся рынков коротка, и волатильность на них высока, то большинство аналитиков склоняются к использованию скорректированных показателей глобального рынка. Рисунок 17 показывает возможный выбор в зависимости от доступности данных фондового рынка развивающейся страны, степени диверсификации инвесторов на нем. Принципиальный фактор, который должен быть учтен при выборе модели, — включение страны в глобальный рынок капитала (то есть открытость для инвесторов) или сегментированность (закрытость). Для крупных, диверсифицированных фондовых рынков (рынки Европы, Канады) с длительным периодом наблюдений может использоваться статистически оцененная премия за риск или премия, рассчитанная гипотетическим методом как по данным локального рынка, так и по мировому глобальному рынку. Получаемые оценки незначительно отличаются. Так как для этих рынков страновой риск диверсифицируется в глобальном портфеле инвестора, то его учет не требуется и страновая премия за риск (country risk premium, CRP) равна нулю. Иначе обстоит дело для сегментированных рынков с высокой корреляцией с глобальным индексом. Факторы странового риска не могут быть диверсифицированы глобальным инвестором, и даже при потенциальной такой возможности из-за высокой корреляции рынков эти факторы риска не устраняются. Таблица 18 показывает различные модели учета страновой премии за риск.

Рис. 17. Выбор премии за средний риск инвестирования в собственный капитал: специфика подходов для развивающихся рынков СRP — страновая премия за риск (учет политических факторов риска и рисков слабости фондового рынка). Предполагается, что все оценки проведены в долларовом эквиваленте (цены акций в долларах для расчета доходности). Для применения к денежным потокам в валюте локального рынка требуется корректировка. Подробнее таблицу 18 комментирует раздел 3.7.

Общие обозначения: G, L, US — глобальный, локальный рынок и рынок США. kfG, kfL — безрисковые ставки доходности на глобальном рынке и локальном. Безрисковая ставка доходности глобального рынка рассчитывается как ставка портфеля безрисковых инструментов развитых стран. (kMus - kfus) = MRPUS — рыночная премия за риск на рынке США (оценивается либо по историческим данным, либо гипотетическим методом), (kML - kfL) = MRPL — рыночная премия за риск на локальном рынке. Рыночные премии могут оцениваться как по историческим данным, так и гипотетическим методом (на базе прогнозов денежных потоков). BiG — бета-коэффициент компании, оцененный относительно глобального рынка. BG — оценка бета-коэффициента на глобальном рынке (по компаниям-аналогам глобального рынка). BLi — бета-коэффициент компании, оцененный относительно локального рынка. Систематический риск российского рынка (b1) относительно глобального (его индикатором выступал в расчетах индекс Morgan Stanly Capital International, MSCI) был рассчитан автором на основе данных Российской торговой системы (РТС) за 1993–2002 годы. Стандартное отклонение акций российских компаний в годовом исчислении при рассмотрении цен в долларах получено на уровне 35 %. Таким образом, параметр b1 по российскому рынку относительно MSCI на 2003 год оценен в 1,75. Как результат средняя доходность инвестирования в акции компаний РФ — 11,5 % годовых (в долларах). Для компаний, формирующих российский рынок («голубых фишек»), эта доходность может рассматриваться как требуемая (бета-коэффициент этих компаний близок к единице). Остальные компании являются более (менее) рискованными, но с учетом низкой ликвидности их доходность будет выше полученной оценки.

| |||||||

| Просмотров: 2301 | | |||||||