| Главная » Статьи » Методические материалы » Примеры решения задач |

В качестве исходной информации для оценки рисков финансового состояния организации используются такие формы бухгалтерской отчетности:

К основным рискам, которые можно оценить на основе комплексной оценки финансового состояния предприятия относят:

Расчетные модели и методы, которые используются для определения уровня данных рисков представлены в табл. 1

Метод анализа целесообразности затрат заключается в установлении "зон риска" путем анализа финансовой устойчивости организации (обеспеченность имеющимися средствами для текущей деятельности) на основе данных бухгалтерского баланса. Финансовое состояние организации в данном случае делится на "зоны риска", исходя из структуры и размера элементов расходов организации, - в пределах которых они не превышают предельного значения установленного для каждой конкретной "зоны риска". Всего их существует пять:

Для выделения этих областей используют три показателя финансовой устойчивости предприятия:

Эти показатели рассчитываются на основе балансовой модели устойчивости финансового состояния организации, которая имеет следующий вид (1):

где: НА - необоротные активы; ЗВ - запасы и расходы; ДЗК - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и другие активы; ВМП - расходы будущих периодов; ВКА - собственный капитал; ЗП - обеспечение будущих выплат и платежей; ДЗ - долгосрочные обязательства; КК - краткосрочные кредиты; КЗ - кредиторская задолженность и другие заемные средства. Объем собственных оборотных средств определяется по формуле (2):

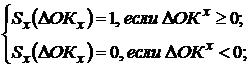

где: ОК - собственные оборотные средства. При идентификации областей финансовой устойчивости используют трехкомпонентный показатель:

где: ΔОКв - излишек или нехватка собственных средств:

ΔОКд - излишек или нехватка собственных среднесрочных и долгосрочных источников формирования запасов и расходов:

ΔОКз - излишек или нехватка общей величины основных источников для формирования запасов и расходов:

Тогда: 1) область устойчивого финансового состояния характеризует условие:

2) область нормального финансового состояния задается условием:

3) область неустойчивого финансового состояния, которое позволяет установить равновесие платежеспособности предприятия, задается условием:

4) область критического финансового состояния задается условием:

5) область кризисного финансового состояния задается условием:

Пример применения: В табл. 2 приведены основные финансовые показатели деятельности организации:

Объем собственных оборотных средств организации в соответствии с (2) равняется:

ΔОКв - излишек или нехватка собственных средств:

ΔОКд - излишек или нехватка собственных среднесрочных и заемных долгосрочных источников формирования запасов и расходов:

ΔОКз - излишек или нехватка общей величины основных источников формирования запасов и расходов:

Исходя из определения областей финансовой устойчивости, можно сказать, что текущее финансовое состояние организации соответствует зоне повышенного риска:

Риск потери финансовой устойчивости и независимости можно оценить с помощью ряда показателей, которые представлены в табл. 3.

Коэффициент автономии Рассчитывается как отношение собственных средств (капитала) к итогу (валюте) баланса:

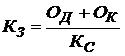

где: КА - коэффициент автономии; КС - собственный капитал; АV - общие активы (валюта баланса). Коэффициент соотношения заемных и собственных средств Рассчитывается как отношение суммы долгосрочных и краткосрочных обязательств организации к сумме собственного капитала:

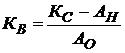

где: КЗ - коэффициент соотношения заемных и собственных средств; ОД - долгосрочные обязательства; ОК - краткосрочные обязательства. Коэффициент обеспеченности собственными оборотными средствами Рассчитывается как отношение суммы собственных средств в обороте к общей сумме оборотных средств:

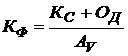

где: КВ - коэффициент обеспеченности собственными средствами; АН - внеоборотные активы; АО - оборотные активы. Коэффициент финансовой устойчивости Рассчитывается как отношение суммы собственного капитала и долгосрочных источников внешнего финансирования к итогу (валюте) баланса:

Риск потери платежеспособности можно оценить с помощью показателей ликвидности. Степень ликвидности можно определить двумя способами: путем сравнения соответствующих статей активов и пассивов баланса (ликвидность баланса) и с помощью показателей ликвидности. Ликвидность баланса - это уровень покрытия обязательств организации его активами, срок преобразования которых в денежные средства отвечает срокам погашения обязательств. Для определения ликвидности баланса в табл. 4 сравним итоги по каждой группе актива и пассива баланса.

Организация будет ликвидной, если ее текущие активы будут превышать краткосрочные обязательства. Также, организация может быть ликвидной в большей или меньшей степени. Если оборотный капитал состоит в основном из денежных средств и краткосрочной дебиторской задолженности, то такую организацию считают более ликвидной, чем ту, где оборотный капитал состоит в основном из запасов. Баланс будет абсолютно ликвидным, если будут удовлетворяться такие условия:

Если выполняются первые три условия, то это свидетельствует о наличии у организации собственных оборотных средств, которые обеспечивают его финансовую устойчивость. Невыполнение одного из первых трех условий указывает на то, что фактическая ликвидность баланса отличается от абсолютной. Так, в соответствии с табл. 4 мы имеем следующие соотношения: А1 > П1; А2 < П2; А3 >П3; А4 > П4. Это указывает на то, что баланс не является абсолютно ликвидным, поскольку краткосрочные пассивы не покрываются активами, которые быстро реализуются, но для их покрытия можно использовать ресурсы, оставшиеся после погашения немедленных пассивов, а также следует обратить внимание на отсутствие долгосрочных пассивов, что говорит о финансовой независимости организации. Следующим способом анализа ликвидности организации является расчет коэффициентов ликвидности. Они применяются для оценки возможностей предприятия выполнить свои краткосрочные обязательства. Показатели ликвидности дают представление не только о платежеспособности организации на конкретную дату, но и в условиях чрезвычайных ситуаций. Расчет коэффициентов ликвидности представлен в табл. 5

Общий коэффициент ликвидности показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Организация считается ликвидной если текущие активы превышают текущие обязательства. Коэффициент быстрой ликвидности, по сути соответствует коэффициенту общей ликвидности, но рассчитывается для более узкой группы текущих активов и дает возможность увидеть, какую часть краткосрочных обязательств организация сможет погасить в ближайшее время. Средний норматив в общем случае должен приближаться к единице. Коэффициент абсолютной ликвидности показывает какую часть краткосрочных обязательств можно погасить немедленно за счет наиболее ликвидных активов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 23708 | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, ,

, ,

, ,

, ,

, ,

,