| Главная » Статьи » Методические материалы » Теоретические материалы |

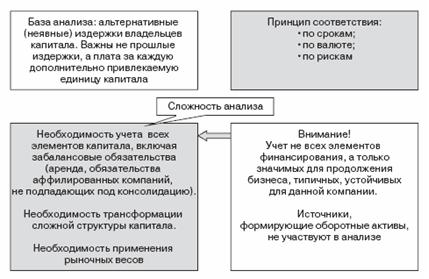

СОДЕРЖАНИЕ Так как бизнес развивается на собственном и заемном капитале, то требуемая доходность по всему капиталу компании должна отражать веса различных привлекаемых источников финансирования в общем капитале и дороговизну каждого источника. Часто в модельных конструкциях ограничиваются упрощенным предположением о двух принципиально различных элементах капитала: собственном и заемном с весами ws и wd соответственно. В таком упрощенном понимании рассматриваются две группы инвесторов: инвесторы-кредиторы и инвесторы-собственники (владельцы) компании. Анализируя инвестиционный риск компании и альтернативные вложения такого же уровня риска, инвесторы предъявляют компании требуемый уровень доходности. В реальной жизни речь может идти об обыкновенных и привилегированных акциях, купонных и дисконтных облигациях разной степени обеспечения (с залогом, с гарантией или без), лизинге, банковских ссудах, конвертируемых облигациях. Так как значения требуемой доходности владельцев этих элементов капитала не совпадают по причинам различного риска возврата отдачи на вложенные средства, а также по налоговым льготам, предоставляемым компаниям-заемщикам, то и дороговизна этих источников в относительном выражении для компании различна. (Мы будем пользоваться термином «стоимость элементов капитала» для обозначения дороговизны привлекаемых источников, хотя вполне приемлемым термином может выступать и «затраты по элементам капитала».) В частном случае следует вводить в рассмотрение веса и стоимости всех используемых элементов капитала. Очевидно, что на несовершенном рынке определение требуемой доходности по тому или иному элементу капитала — непростая задача. Неоднозначен и выбор весов. Классическая рекомендация стоимостной модели: веса должны быть выбраны по рыночным оценкам: ws = S/V и wd = D/V. Балансовые (учетные) пропорции и относительные величины платы отражают прошлые особенности функционирования компании и, следовательно, не имеют отношения к инвестиционным проектам и созданию стоимости. Есть еще ряд рекомендаций по оценке абсолютной и относительной величины капитала, которые систематизированы на рисунках 12 и 13.

Рис. 12. Рекомендации по анализу капитала, его элементов и весов для оценки требуемой доходности по капиталу На практике рыночные оценки могут отсутствовать (нет биржевых котировок или они в силу несовершенств рынка не отражают инвестиционную ценность компании) или сложившиеся пропорции в капитале не соответствуют целевым установкам, являются временными. Поэтому на практике можно встретить варианты оценки весов по балансовым значениям собственного и заемного капитала или по целевым пропорциям (среднеотраслевые соотношения или соотношения по компании-аналогу, основному конкуренту на рынке). Используемые подходы систематизированы в табл. 12. Общие (средневзвешенные) затраты на капитал компании (сost of сapital) WACC = ks × (ws) + kd × (wd), где: ks — стоимость собственного капитала; kd — стоимость заемного капитала (показывает, как дорого обходится в относительном выражении заемный капитал с учетом налоговых льгот по уменьшению налогооблагаемой базы на величину выплачиваемых процентов). Из-за налоговых льгот по процентным выплатам компании стоимость заемного капитала не совпадает с требуемой доходностью по заемному капиталу. В часто используемом на практике варианте оценки ставки отсечения налоговые выгоды по заемному капиталу отражаются в величине стоимости заемного капитала: kd = требуемая доходность по заемному капиталу × (1 – ставка налога на прибыль). Часто финансовые аналитики рекомендуют упростить оценку весов собственного и заемного капитала и акцентировать внимание на обосновании рыночных значений ставок привлечения (собственного и заемного капитала), не выделяя поэлементно заемные источники финансирования. При обосновании ставки заимствования часто используется метод кредитного рейтинга (наблюдаемого или синтетического, например см. Приложение 4), для собственного капитала — модельные конструкции в рамках портфельного метода. По данным анализа 27 крупнейших компаний США, в 1990-е годы 59 % из них использовали рыночные веса элементов капитала для оценки общей требуемой доходности и только 15 % строили анализ на учетных данных[2].

При изменении стоимости хотя бы одного элемента (например, собственного капитала при переходе с финансирования нераспределенной прибылью на эмиссионные поступления) затраты на капитал компании меняются (в данном случае — растут). Сложность отражения аренды имущества, которое использует компания, заключается в рассмотрении этого процесса по аналогии с заимствованием по ставке требуемой доходности. Решает проблему дооценка балансовой величины заемного капитала через капитализацию арендных платежей по годам заключенного договора. Рассмотрим предлагаемый метод на численном примере. Пример 5 Компания по реализации моторных масел не имеет собственных площадей для хранения запасов и арендует их по шести-летнему договору. Зафиксированные в договоре ежегодные арендные платежи показаны в табл. 13. В распоряжении аналитика имеется отчетный баланс компании (табл. 14) и оценка требуемой доходности по заемному капиталу на основе кредитного рейтинга компании (12 %). Мультипликатор Цена/Балансовая оценка собственного капитала (Р/BVE) по компаниям-аналогам составляет 2. Требуется оценить веса собственного и заемного капитала для дальнейшей оценки требуемой доходности по капиталу компании.

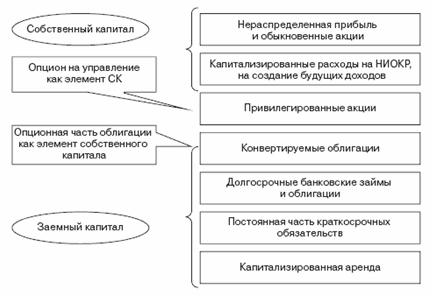

Решение: Приведенная оценка арендных платежей на шести годах составит 10 тыс. долл. (PV значений в таблице арендных платежей при ставке дисконта 12 %). Следовательно, суммарный заемный капитал составляет 20 тыс. долл. Предполагая, что по компании мультипликатор 2 отражает фактическую оценку рынком перспектив, получаем следующие скорректированные оценки капитала: Собственный капитал по рыночной оценке = 50 × 2 = 100 тыс. долл., заемный капитал с дооценкой арендованных активов = 10 + 10 = 20 тыс. долл. Весь капитал по рыночной оценке = 120 тыс. долл. Веса элементов капитала: ws = 100/ 120 = 83 %, wd = 17 %. Еще один сложный момент расчета WACC — наличие гибридных финансовых активов (конвертируемых облигаций), что отражено на рис. 13. Гибридные инструменты стали использоваться российскими компаниями с 2005 года. Например, группа «Евросеть» в октябре привлекла трех-месячный кредит от банка «Уралсиб» на сумму 50 млн долл. под 9,5 % годовых с возможностью конвертации его в 7,53 % акций группы до конца 2005 года. Опцион на конвертацию был исполнен банком. При наличии у компании гибридных ценных бумаг следует корректно выделить в этом капитале элементы собственного и заемного капитала. Пример 6 По добывающей американской нефтяной компании Amerada Hess, в 2003 году разместившей конвертируемые облигации 200 тыс. штук с номиналом 1000 долл., как элемент заемного капитала недопустимо рассматривать сумму в 200 млн долл. Привлечем дополнительную информацию и корректно пересчитаем веса капитала на 2003 год. По шести-летним облигациям установлена купонная ставка 3,3 % (полугодовые выплаты). Простые облигации с учетом кредитного рейтинга обошлись бы компании в 10 % годовых. Облигации размещены по 99 % от номинала. Решение: В цене каждой облигации (990 долл.) заключена часть долга и часть собственного капитала (опцион обмена на акции компании). Сумма приведенной оценки 12-периодного аннуитета величиной купонных полугодовых платежей (1000 × 3,3 %/2) и оценки выплаты номинала через 6 лет при ставке дисконта 10 % дает значение элемента долга в цене конвертируемой облигации (710,72 долл.).

Рис. 13. Элементы капитала компании со сложной структурой — важность учета при оценке весов Элемент долга в цене облигации = PV (12 периодов процентных выплат при ставке 5 %) + PV (1000 через 6 лет по ставке 10 %) = 710,72. Оставшаяся величина цены облигации составляет элемент собственного капитала (990 – 710,72 = 279,28). Таким образом, привлеченный компанией капитал в 198 млн долл. по конвертируемым облигациям (200 тыс. штук по 990 долл.) состоит из 72 % долга и 28 % (279,28/990) собственного капитала. Следовательно, при учете этого элемента капитала в общей структуре следует увеличить заемный капитал компании на 142,56 млн долл., а собственный — на 55,44 млн долл.

| |||||||||||||||||||||||||||||||||||||||||

| Просмотров: 3701 | | |||||||||||||||||||||||||||||||||||||||||